2026年4月開始の準備はお済みですか!? 「子ども・子育て支援金制度がスタート」「女性活躍推進法の公表義務の対象が拡大します」

2026年4月より、企業実務に大きく関係する重要な制度改正が施行されます。

新たに「子ども・子育て支援金制度」が創設されるとともに、女性活躍推進法における「男女の賃金差異」および「女性管理職比率」の公表義務の対象が拡大されます。

本コラムでは、それぞれの制度の概要と企業が対応すべき実務ポイントについて解説いたします。

目次

1.はじめに

少子化対策および女性活躍の推進は、現在の重要な政策課題となっています。

2026年4月からは、子育て支援の財源確保を目的とした新たな支援金制度が始まるほか、女性活躍推進法における情報公表義務の対象も拡大され、より多くの企業に対応が求められることになります。

2.子ども・子育て支援金制度とは

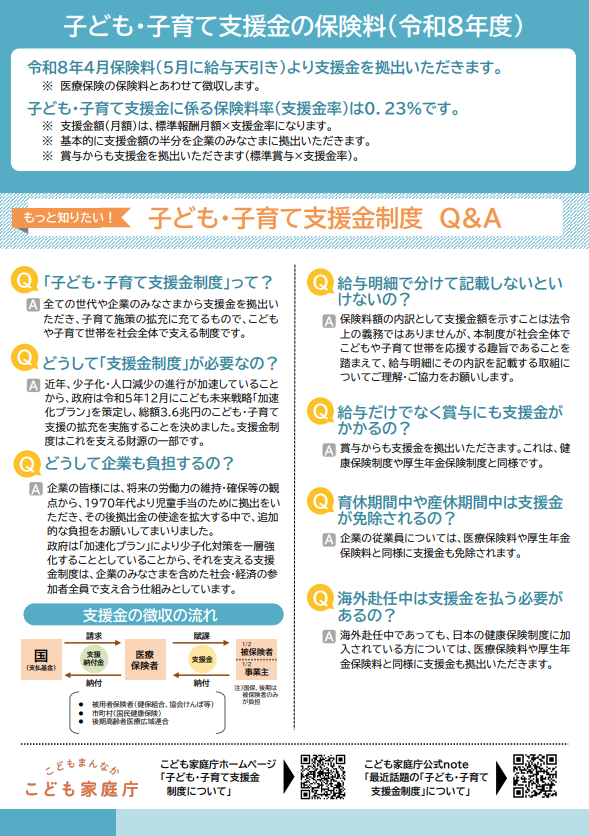

2026年4月より、子ども・子育て支援法等の一部を改正する法律に基づき「子ども・子育て支援金制度」が創設されます。

これは、少子化対策の安定的な財源を確保するため、健康保険制度を通じて新たに徴収される支援金です。

制度はこども家庭庁が所管し、実際の徴収および納付は協会けんぽや健康保険組合などの医療保険者を通じて行われます。

徴収された支援金は子育て支援関係、児童手当の拡充や育児休業給付などの拡充に充てられます。

支援金は法律に基づくものであり、税や保険料とは異なるものの、健康保険料と一体的に医療保険加入者から徴収される仕組みとなっています。

産休・育休時に徴収が免除される点、二以上勤務者であれば按分される点も健康保険料と同様です。

なお、既に事業主のみに負担義務のある「子ども・子育て拠出金」とは全く異なるものです。名前が似ているため、混同しないように注意しましょう。

3.徴収開始時期、徴収方法、支援金率

制度の開始および徴収時期は以下のとおりです。

・制度開始:2026年4月

・徴収開始:2026年5月(4月分支援金から)

社会保険料の控除タイミングは企業によって異なりますが、翌月控除(当月分を翌月給与から差し引く方式)を採用している企業が多いため、その場合は5月支給の給与から支援金の控除が始まります。当月控除を採用している企業では4月支給の給与から控除となります。

⚠ 自社の控除タイミングを確認のうえ、給与計算システムへの反映時期にご注意ください。

被用者保険に加入している場合の徴収方法は以下のとおりです。基本的には健康保険料と同様です。

・被保険者:給与から控除

・事業主:事業主負担分を含め納付

支援金額(徴収金額)は標準報酬月額×支援金率となっており、2026年度の支援金率は全国一律「0.23%」です。この0.23%を健康保険料と同様に、原則として労使折半で負担していくことになります。

一例として、標準報酬月額30万円の人であれば690円(労働者:345円、企業:345円)となります。

また、子ども・子育て支援金は給与からのみならず賞与からも徴収される点に注意が必要です。

なお、国民健康保険、後期高齢者医療制度の加入者については、4月から拠出が必要な点は健康保険の加入者と同様ですが、具体的な徴収開始時期は市区町村や広域連合が決定することになります。

4.企業実務への影響

企業実務としては以下の対応が必要となります。

・給与(賞与)計算システムの設定変更

・控除項目の設定

・従業員への説明

給与(賞与)計算システムについては、基本的にはサービス提供会社が対応することになりますが、計算結果が正しく出てくるかの確認はしっかりと行う必要があります。

また、給与(賞与)計算を会社独自に行っている場合は、自身で設定を変更する必要があります。こちらも計算が正しく行われているかしっかりと確認しましょう。

子ども・子育て支援金の控除項目を給与明細に設けることは法的な義務ではありませんが、しっかりと徴収できているかどうかを労使双方が確認するためにも必要でしょう。

従業員への説明は法的に義務づけられているものではありませんが、説明を行っておくとトラブルなどの防止に効果があるでしょう。

5.女性活躍推進法とは

この法律は、女性が職業生活において個性と能力を十分に発揮し、活躍できる社会の実現を目的としています。そのため、国・地方公共団体・事業主の責任を明確にするとともに、基本方針及び事業主の行動計画の策定、女性の職業生活における活躍を推進するための支援措置等について定められています。

企業に対して求められている対応としては「事業主の行動計画の策定(情報の公表を含む)」があります。

なお、基本方針の策定や女性の職業生活における活躍を推進するための支援措置等は国や地方公共団体が行うものとされています。

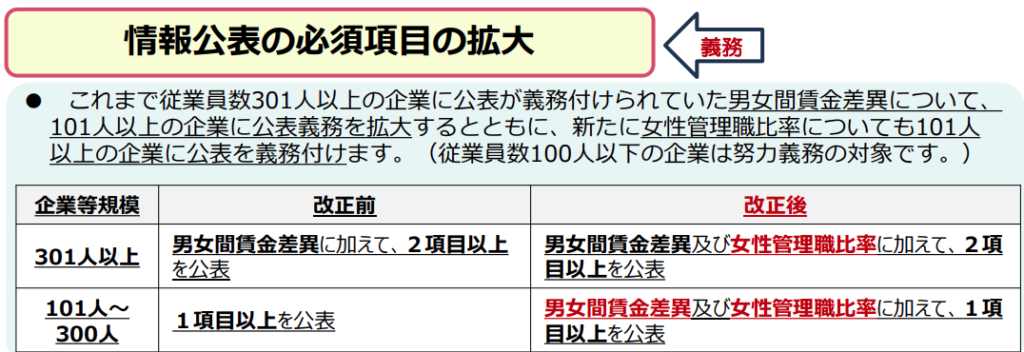

6.2026年4月1日からの主な改正内容(公表義務の対象拡大)

今回の改正により、「男女間賃金差異」と「女性管理職比率」の公表義務対象が拡大されます。

【現行】

常時雇用する労働者数301人以上の企業:男女間賃金差異に加えて、2項目以上を公表

常時雇用する労働者数101人以上300人以下の企業:1項目以上を公表

【改正後】

常時雇用する労働者数301人以上の企業:男女間賃金差異及び女性管理職比率に加えて、2項目以上を公表

常時雇用する労働者数101人以上300人以下の企業:男女間賃金差異及び女性管理職比率に加えて、1項目以上を公表

2026年4月1日から上記内容で公表義務が拡大されるため、しっかりと対応しましょう。

なお、常時雇用する労働者数100人以下の企業については努力義務となっています。

7.企業が対応すべき実務ポイント

企業には以下の対応が求められます。

・対象企業に該当するかの確認

・自社の女性の活躍に関する状況把握、課題分析

・一般事業主行動計画の策定、社内周知、公表

・行動計画を策定した旨の都道府県労働局への届出

・男女間賃金差異及び女性管理職比率等の公表

詳細な計算方法や情報公表の方法については以下の資料のとおりです。

2024年11月作成のパンフレットのため一部情報が古いですが、計算方法等の参考になります。

厚生労働省 女性活躍推進法に基づく一般事業主行動計画を策定しましょう!(パンフレット)

8.今後の注意点

子ども・子育て支援金の2026年度の料率は0.23%になりましたが、こちらは毎年変更される可能性があります。健康保険料率等と同様に、毎年注意深く対応を行っていく必要があります。

また、女性活躍推進法の公表義務は年々拡大されています。将来的に更なる拡大が想定されるため、日ごろから従業員の情報把握と分析を行っておくことが大切です。

9.まとめ

2026年4月から新しい制度が始まりますが、この時期は新入社員の受け入れなどとも重なり、人事担当者の皆様にとっては特に多忙な時期となります。

子ども・子育て支援金は給与および賞与から徴収されるため、設定や計算に誤りがないよう慎重な対応が求められます。また、女性活躍推進法への対応についても、現状把握、計算、公表、届出など、継続的かつ専門的な実務対応が必要となります。

これらの制度改正に円滑に対応するためには、早めの準備と正確な実務対応が重要です。特に、制度の理解や具体的な実務対応に不安がある場合には、専門的な知見を活用することで、担当者の負担軽減と確実な対応につながります。

制度対応の進め方や実務上のポイントなどにつきまして、ご不明な点やご不安な点がございましたら、お気軽にご相談ください。適切な制度対応を通じて、安心して新年度を迎えられるようサポートいたします。

最後までお読みいただき誠にありがとうございます。

杉並区荻窪・千葉県流山市を拠点に企業の成長を支える労務パートナーとして、貴社をサポート致します!

御社の悩み、

無料で相談してみませんか?

無料相談を予約する

執筆

髙山 暁

前職は速記士として活動。保険知識の不足を実感したことと、経営者・労働者が気を配りにくい部分を支えたいと思ったことから、社労士を志し、2021年社労士試験に合格。2024年にバラスト社会保険労務士法人へ入社し、社会保険手続きや日常的な労務対応を数多く担当。初めて顧問先のお手続きを完了した経験を糧に、誠実かつ穏やかな対応で信頼を得ている。