2025(令和7)年4月から「出生後休業支援給付金」が創設されます

2025年4月1日から新設される「出生後休業支援給付金」は、共働き・共育てを推進するため、子の出生直後の一定期間に両親がともに(または配偶者が働いていない場合は本人が)14日以上の育児休業を取得すると、通常の給付金(出生時育児休業給付金または育児休業給付金)に加えて最大28日間支給されます。本コラムでは制度の概要について解説いたします。

厚生労働省「育児休業等給付について」より引用https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000135090_00001.html

出生時育児休業支援給付金の支給要件

出生後休業支援給付金を受給するためには、以下の要件を満たしている必要があります。

① 同一の子について、出生時育児休業給付金または育児休業給付金が支給される育児休業を対象期間に通算して14日以上取得した被保険者であること。

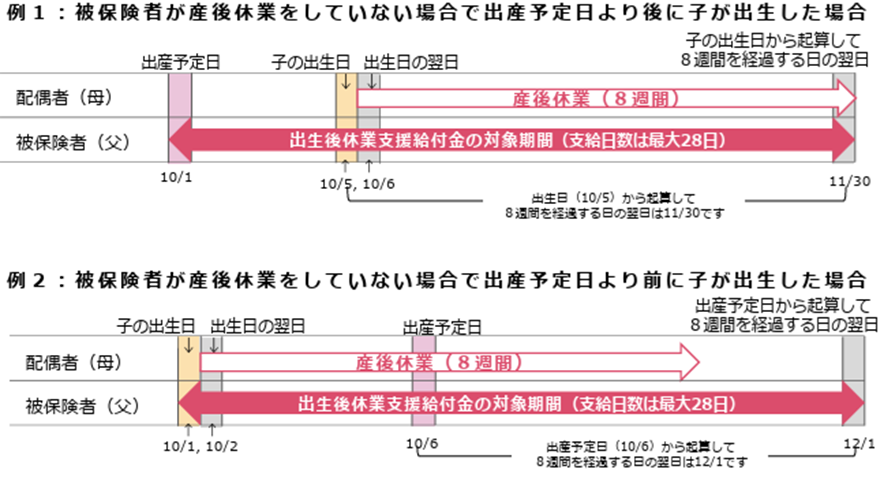

② 被保険者の配偶者が、「子の出生日または出産予定日のうち早い日」から「子の出生日または出産予定日のうち遅い日から起算して8週間を経過する日の翌日」までの期間に通算して14日以上の育児休業を取得したこと、または、子の出生日の翌日において「配偶者の育児休業を要件としない場合」に該当していること。

例1、例2の場合、配偶者(母)が子の出生日の翌日において産後休業中であるため、被保険者(父)が、出生後休業支援給付金の対象期間に、出生時育児休業給付金または育児休業給付金が支給される休業を通算して14日以上取得した場合は、出生後休業支援給付金の支給対象となります。

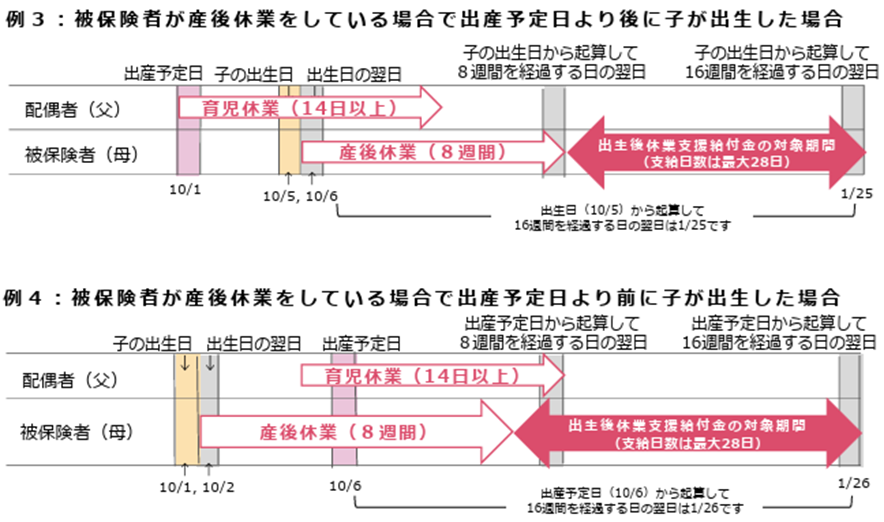

例3、例4の場合、配偶者(父)が「子の出生日または出産予定日のうち早い日」から「子の出生日または出産予定日のうち遅い日から起算して8週間を経過する日の翌日」までの期間に通算して14日以上の育児休業(出生時育児休業給付金または育児休業給付金が支給される休業)をしているため、被保険者(母)が、出生後休業支援給付金の対象期間に、出生時育児休業給付金または育児休業給付金が支給される休業を通算して14日以上取得した場合は、出生後休業支援給付金の支給対象となります。

厚生労働省「育児休業等給付について」より引用https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000135090_00001.html

配偶者の育児休業を要件としない場合とは

出生後休業支援給付金は、原則として被保険者とその配偶者の両者の育児休業取得が必要ですが、子の出生日の翌日において、次の1~7のいずれかに該当する場合は、配偶者の育児休業は必要ありません。なお、被保険者が父親の場合は、子が養子でない限り、必ずいずれかの事由(主に4,5,6のいずれか)に該当することになるので、配偶者(母親)の育児休業取得の有無は要件になりません。

1.配偶者がいない(行方不明等)

2.配偶者が被保険者の子と法律上の親子関係がない

3.被保険者が配偶者から暴力を受け別居中

4.配偶者が無業者

5.配偶者が自営業者やフリーランスなど雇用される労働者でない

6.配偶者が産後休業中

7.1~6以外の理由で配偶者が育児休業をすることができない(配偶者が日々雇用される者など育児休業をすることができない、育児休業給付の受給資格がない等)

※出生後休業支援給付金において配偶者の育児休業を要件としない場合は申請時に確認書類の添付が必要です。

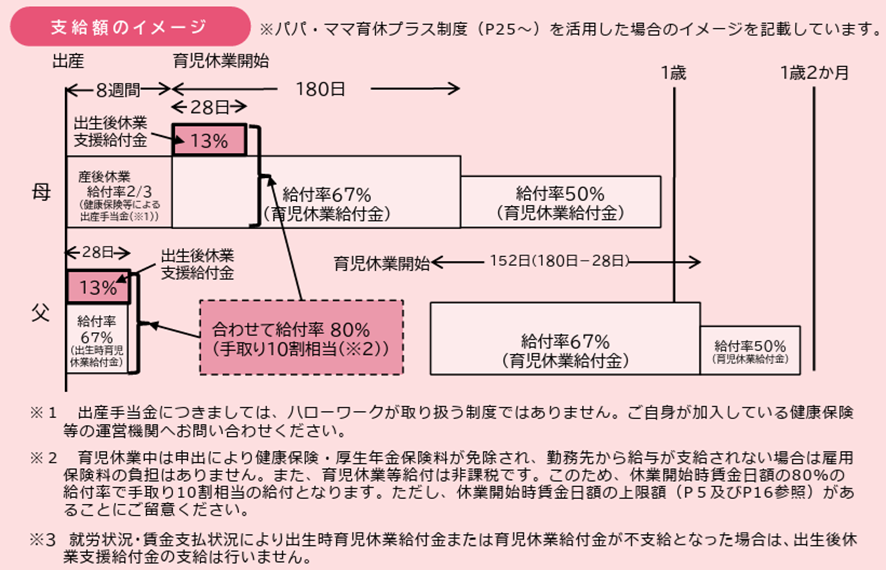

支給額

・出生時育児休業給付金または育児休業給付金 支給額=休業開始時賃金日額×休業期間の日数(28日が上限)× 67%

・出生後休業支援給付金 支給額=休業開始時賃金日額×休業期間の日数(28日が上限)× 13%

⇒67%+13%=合計80%となります。

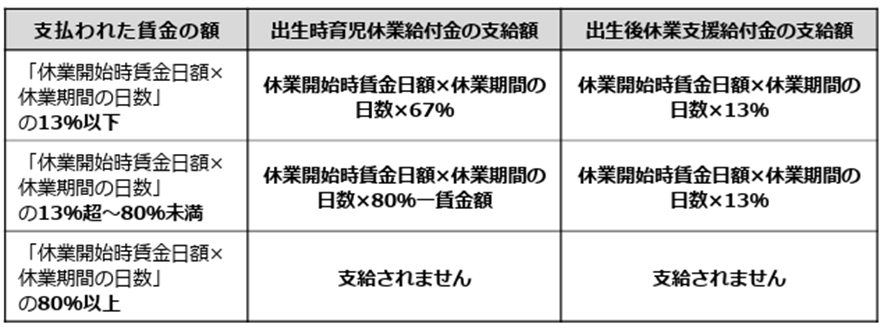

出生時育児休業期間を対象として事業主から賃金が支払われた場合、「休業開始時賃金日額×休業期間の日数」の13%以下であれば、出生時育児休業給付金、出生後休業支援給付金ともに減額されません。減額される場合でも、出生後休業支援給付金の額は減額されませんが、80%以上の額となり出生時育児休業給付金が支給されない場合は、出生後休業支援給付金も支給されません。

厚生労働省「育児休業等給付について」より引用https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000135090_00001.html

当事務所では、企業の育児休業制度の導入支援や申請手続きのサポートを行っています。「男性従業員が育児休業を取得しやすい環境を整えたい」「手続きが複雑で分からない」という企業様は、ぜひご相談ください(合田)。

お問い合わせはこちら

御社の悩み、

無料で相談してみませんか?

無料相談を予約する

執筆

合田 真梨菜

高崎経済大学地域政策研究科前期博士課程を修了。企業と労働者の双方の視点から働くことに関わる仕事を志す。日本語教師として外国人労働者・留学生の支援を行う中で、必要なのは言葉だけでないと痛感し、2021年にバラスト社会保険労務士法人(旧:恵社労士事務所)に入社。現在は、企業のパートナーとして、日常的な労務相談に加え、法改正等の情報発信を通じて、誠実かつ実直な姿勢でサポートしている。