「社長ひとりでも導入できる企業型DCとは?」 (4/4)

「退職金なんて、自分ひとりでやっている会社だし、役員退職金規程があれば十分だろう。そのうち儲かったら考えればいいかな…。」

そんなふうに考えている経営者の方にこそ、今回のブログを読んでいただきたいと思います。

企業型DCは、社員がいなくても、社長ひとりの会社であっても、「制度として」老後資金を積み立てていける仕組みです。

今回は、企業型DCシリーズの最終回として、家族経営や小規模法人の経営者に向けて、その仕組みをご紹介します。

▼ 前回の記事はこちら

1.はじめに

企業型DCとは、会社が掛金を拠出し、社員(または役員)が将来に備えて自ら運用していく年金制度です。

運用成績によって将来の受取額が変わる「確定拠出型」の制度で、会社は「毎月〇円」といった拠出額のみを決定します。

また、会社が拠出した掛金は、全額が損金(会社の経費)として扱われます。

この制度は、実は従業員だけでなく、役員である社長ご本人も対象になります。

厚生年金に加入していれば、社長ひとりの法人であっても利用可能です。

2.社長ひとりでも導入可能

かつては「ある程度の従業員数がいる会社向け」とされていた企業型DCですが、現在では、小規模な会社でも導入できる時代になりました。

例えば、次のような条件がそろっていれば

● 厚生年金に加入している(法人種別は問わない)

● 黒字が出ており、節税しながら将来に備えたい

こうした状況に当てはまる場合、企業型DCは十分に検討する価値のある制度といえるでしょう。

3.「社長ひとりの会社」にこそお勧めしたい理由

社長は原則として雇用保険に加入できず、退職金制度も用意されていないケースがほとんどです。そのため、老後の準備は「自分で貯めるしかない」という状況に置かれがちです。

しかし、個人の貯蓄だけで老後資金をまかなうことに、不安を感じている方も多いのではないでしょうか。

企業型DCを導入すれば、会社の費用として、ご自身の老後資金を計画的に積み立てることができます。さらに、個人でiDeCo(個人型DC)に加入する場合とは異なり、企業型DCは会社のお金で拠出され、その掛金は社会保険料の算定対象外となります。

その結果、トータルでの費用対効果も高くなるというメリットがあります。

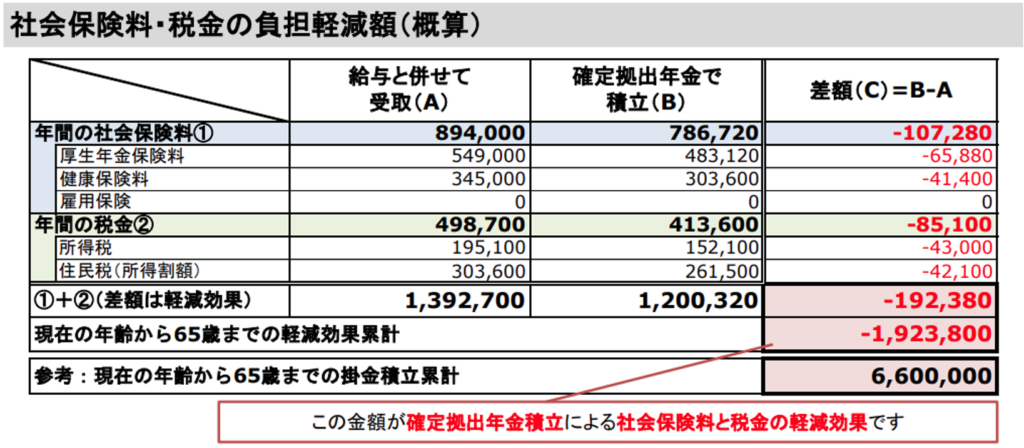

4.導入効果を見てみる

【前提条件】

東京都で会社経営する55歳経営者(年収600万円、月額報酬50万円)が、

65歳までの10年間にわたり掛金を拠出した場合。

(A)役員報酬を年額66万円増額したケース

(B)年額66万円を報酬として受け取らす確定拠出年金の掛金として拠出したケース

※企業型DCの掛金は 月額5万5,000円が拠出限度額のため、年額66万円は上限額となります。

5.まとめ

企業型DCは、「節税になる」「お得だ」といった点が注目されがちな制度ですが、私たち社会保険労務士は、経営者ご自身が将来に向けて“制度として備える”という視点を何より大切にしています。

たとえ小さな会社であっても、退職金をきちんと制度として整えることは、経営者ご自身の安心にも直結します。

私たちバラスト社会保険労務士法人では、企業型DCの制度導入から設計・運用まで一貫してサポートしており、「うちのような小さな会社でも大丈夫?」「社長ひとりでも加入できるの?」といったご相談も初回無料で承っています。ご興味があればお気軽にお問い合わせください。

企業型DCについては、当社がどのような考え方で、どこまで導入をサポートしているのかを紹介したページも用意しています。

▼ 企業型DC導入サポートの詳細はこちら

杉並区荻窪・千葉県流山市を拠点に企業の成長を支える労務パートナーとして、貴社をサポート致します!

御社の悩み、

無料で相談してみませんか?

無料相談を予約する

執筆

平野 麻希子

明治大学文学部卒業、関東ITソフトウェア健康保険組合にて健康保険の運営に携わる。人を雇用する事に興味を持ち、社会保険労務士となる。2011年千葉県野田市にて平野麻希子社会保険労務士事務所開業。2024年バラスト社会保険労務士法人に参画。流山事業所所長。中小企業のサポート経験を活かし、助成金や社会保険の寄り添ったサポートを得意としている。